杭州期货配资公司 阳光焦化IPO:业绩三连降、募资缩水20亿闯关上交所主板

发布日期:2025-07-10 22:39 点击次数:154

瞭望塔财经前言:募资计划腰斩、净利润三年缩水八成、实控人身缠162条风险警示杭州期货配资公司,这家山西焦化巨头的资本之路布满荆棘。

1、焦炭巨头的崛起与隐忧

山西阳光焦化集团的故事始于1992年薛靛民在河津市创立的清涧洗煤厂。三十余年发展历程中,公司逐步成长为山西碳基新材料产业链“链主”企业以及焦化行业的兼并重组主体。

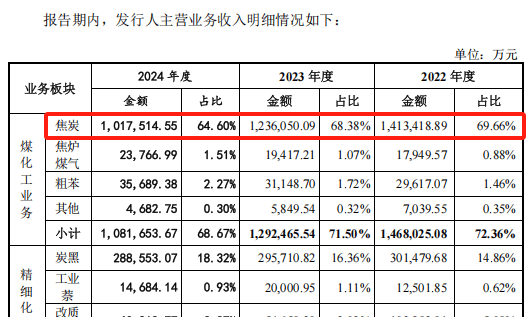

瞭望塔财经通过最新招股书了解到,公司已形成“煤炭开采-焦炭冶炼-焦油加工-精细化工”的循环产业链,年产优质焦炭509万吨。其业务模式以焦化产业为基础向下游延伸,焦炭产品占主营业务收入超六成,炭黑产品占比约18%。

这一业务结构暗藏隐忧。焦炭下游主要应用于钢铁行业,而近年来国内房地产市场需求疲软,钢厂利润持续低位运行。行业周期性波动直接传导至公司业绩,埋下了后续业绩连续下滑的伏笔。

公司自称“循环经济典范”,但2022-2024年间却因环保问题受到6次行政处罚。这种反差暴露出传统能源企业在环保合规上的短板,也成为其IPO路上的潜在障碍。

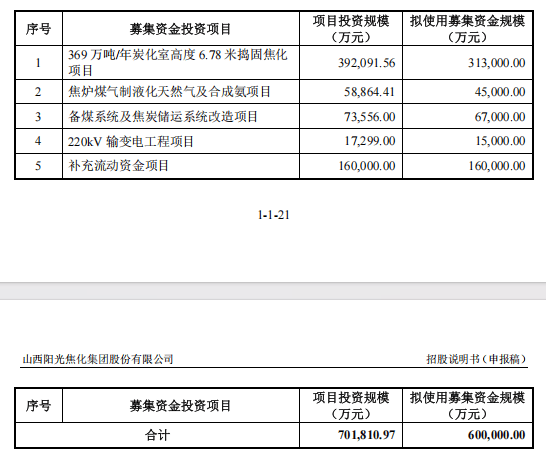

阳光焦化的资本之路可谓一波三折。2020年11月,公司启动上市辅导程序,2023年2月27日首次递交招股说明书,计划募资60亿元。

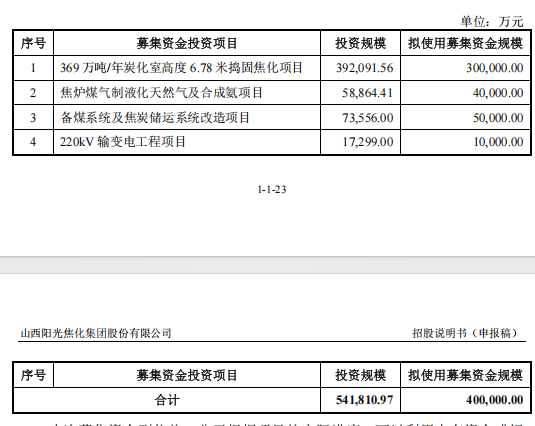

转折出现在2024年底。在当年12月31日更新的招股书中,公司悄然删除了补充流动资金项目,募资总额下调至40亿元,缩水幅度达三分之一。

作为保荐机构的中信证券面临压力。数据显示,中信证券过往一年共保荐13家企业,成功率仅为23%。在能源转型背景下,传统焦化企业的上市故事能否获得监管认可仍存变数。

3、薛氏家族背后的风险网络

穿透阳光焦化的股权结构,一个高度集中的家族控制图谱浮现眼前:

薛靛民父子控股81.88%:薛靛民直接持股81.28%任董事长,其子薛国飞持股0.6%任董事兼总经理;

亲属网络盘踞股东榜:薛靛民配偶赵仙叶持股0.6%,其兄弟薛电龙持股1%;

天眼查数据显示,实控人薛靛民周边风险高达162条,控制25家企业。其担任法定代表人的阳光焦化涉及多起纠纷,包括票据付款纠纷、买卖合同纠纷、建设工程纠纷等。

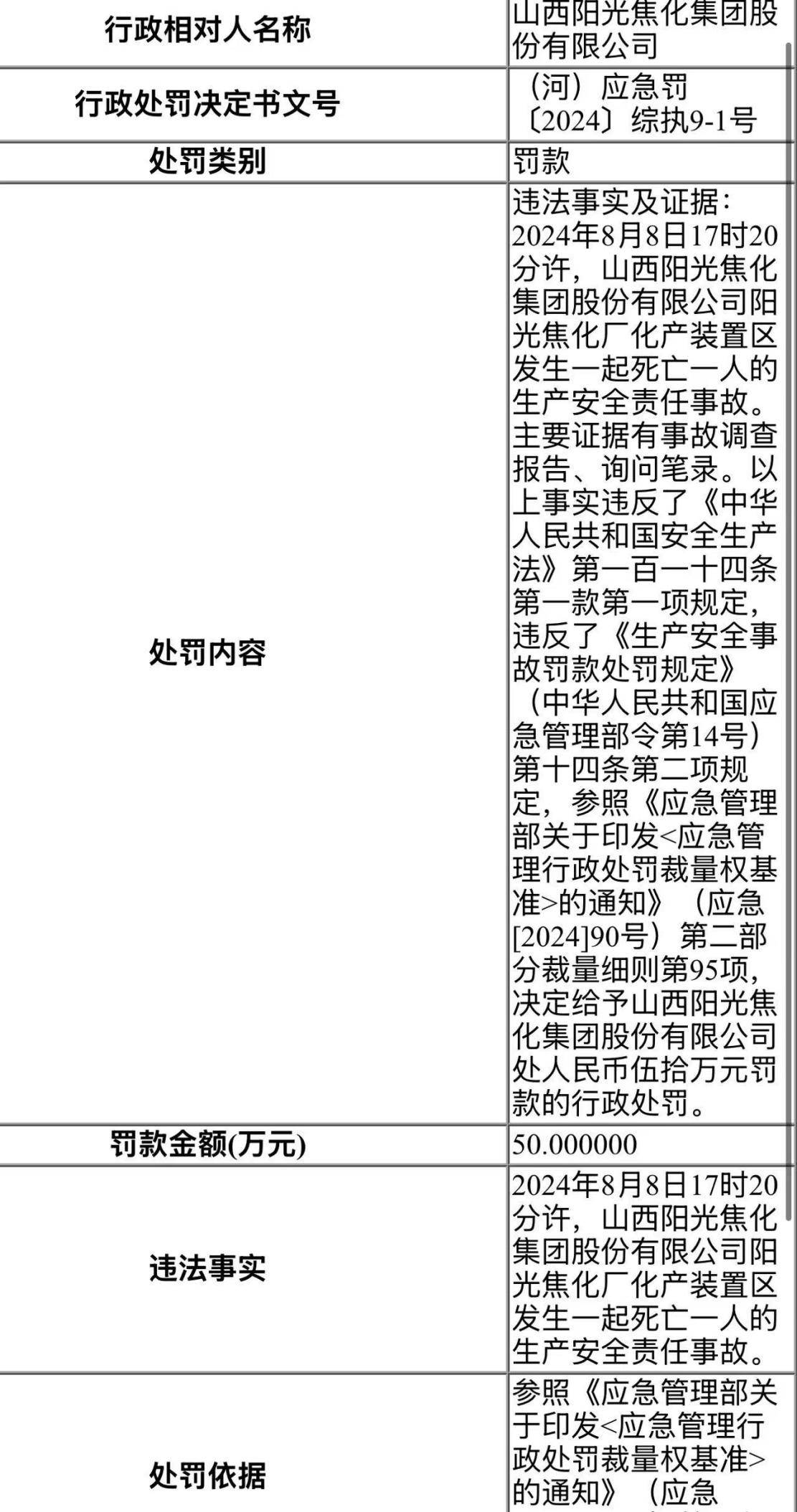

公司治理隐患在安全生产领域已酿成悲剧。2024年8月8日,阳光焦化厂发生致死安全事故,致1人死亡,被河津市应急管理局处罚50万元。此前2024年10月,公司还因生产设备存在9项安全隐患被罚5万元。

瞭望塔财经翻阅招股书,阳光焦化的财务走势图令人担忧:

营收净利双降:2022-2024年,公司营收从204.38亿降至158.3亿,净利润从11.76亿骤降至3.81亿,三年缩水近八成。2023年营收同比下降10.98%,净利润下滑42.48%。

盈利能力持续弱化:毛利率从2021年的20.91%跌至2024年的6.82%;净资产收益率更是从44.68%的高位坠落至4.87%。

研发投入严重不足:阳光焦化2024年研发费用率不仅低于销售费用率0.11%,更在行业转型关键期暴露战略执行短板。在“双碳”政策背景下,如此薄弱的研发投入难以支撑其向新材料转型的战略愿景。

新浪财经鹰眼预警系统监测显示,公司已触发25项财务风险指标,包括净利润复合增长率-43.74%、毛利率连续下滑等多项预警。

5、招股书中的未解之问

最新募投项目规划显示,40亿元资金将主要用于369万吨/年焦化项目(30亿元)、备煤系统改造(5亿元)及焦炉煤气制液化天然气项目(4亿元)。项目布局仍以产能扩张为主,引发两大疑问:

产能消化能力存疑:在焦化行业整体产能过剩背景下,公司主要产品焦炭的销售占比已从69.66%降至64.60%。新增369万吨产能如何消化?招股书未给出充分论证。

证监会反馈意见特别关注的问题更直指要害:

关联方东方资源(薛靛民兄弟控制)是否构成同业竞争;

报告期内关联交易的必要性与公允性;

3.46平方米自有土地房屋及4831.43平方米租赁土地房屋未取得产权证;

安全生产许可证、排污许可证等资质续期风险。

这些问询直指公司治理软肋与经营合规性,阳光焦化能否给出令人信服的答案,将直接影响IPO成败。

6、周期困境下的转型难题

阳光焦化的业绩滑坡与行业周期深度绑定。公司在招股书中解释:“2022年煤炭价格延续2021年下半年以来强劲势头,导致焦炭主要原材料炼焦煤价格维持高位。。。。。。2023年以来焦炭价格呈现下降趋势,导致煤焦价差逐步降低”。

更深层挑战来自产业政策变革。“双碳”目标下,2022年国家发改委等部门发布《焦化行业规范条件》,对能耗、环保提出更高要求。作为高耗能企业,阳光焦化2024年因环保问题被处罚6次的记录,暴露其与新监管要求之间的差距。

公司尝试向“低碳绿色高质量发展”转型,提出以“新能源、新材料、新技术”为着力点。但0.32%的研发费用率与口号形成鲜明对比,令人怀疑其技术创新的真实投入。

在2025届校园招聘中,公司仍主要招聘传统化工专业人才,新材料领域人才储备未见突破。当周期红利消退,缺乏技术护城河的传统焦企,如何在资本市场讲好新故事?

河津市应急管理局的处罚记录显示,2024年阳光焦化厂区发生一起致1人死亡的生产安全事故。而在2025届校招宣传中,该公司仍标榜自己是“清洁环保型煤焦化工企业”。

瞭望塔财经认为,口号与现实的反差杭州期货配资公司,恰是这家传统焦企困境的缩影。当沪市主板的钟声能否为它而鸣,答案藏在招股书第30页的风险提示中:“钢铁行业景气度下滑可能导致公司盈利能力进一步下降”。